Pour information, en cas d’utilisation d’un véhicule soumis à la taxe à l’essieu, les premières démarches seront à effectuer en janvier 2022.

La taxe devra être payée une fois par an et toujours en janvier de l’année qui suit l’utilisation du véhicule.

Ladite taxe remplace ainsi l’ancienne taxe spéciale sur certains véhicules routiers (TSVR).

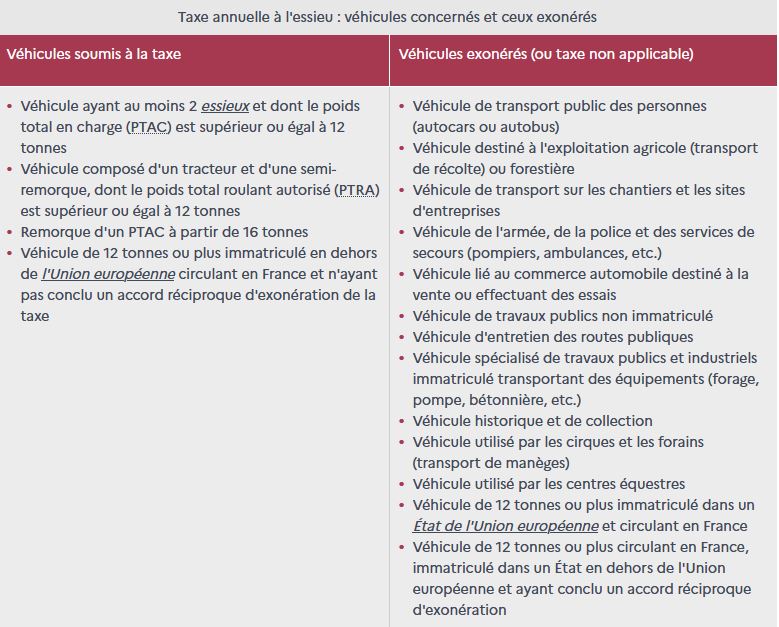

Les véhicules concernés :

Seuls les véhicules suivants sont concernés,

- utilisés ou acquis dans un cadre professionnel pour une activité économique

- qui circulent en France métropolitaine (sauf ceux circulant dans un département d’outre-mer)

Montant de la taxe à l’essieu

Le montant de la taxe varie en fonction du nombre d’essieux que comporte le véhicule, de son poids, de son système de suspension ainsi que du nombre de jours où le véhicule a été utilisé (entre le 1er janvier et le 31 décembre).

Vous pouvez vous aider d’une fiche de calcul n° 2856-FC-SD disponible sur www.impôt.gouv.fr afin d’évaluer le montant de la taxe.

Déclaration et paiement de la taxe à l’essieu

Celui qui utilise le véhicule paye la taxe (propriétaire, locataire, sous-locataire etc.). La taxe devra être payée même si le véhicule reste inutilisé pendant une grande partie de l’année.

Pour un véhicule utilisé à partir du 1er janvier 2021, la déclaration et le paiement de la taxe interviendra en janvier 2022, auprès de la DGFiP et non plus du service des douanes.

Précision : En ce qui concerne les régularisations de situation d’un véhicule pour l’année 2020, le service des douanes reste le service compétent. Par ailleurs, pour les cessations d’activité en 2021, il convient de remplir le formulaire spécifique 2856-SD.

La déclaration de la taxe s’effectue en annexe de la déclaration de TVA. Le paiement s’effectuera au même moment que le dépôt de la déclaration :

- Pour les entreprises relevant d’un régime réel de TVA : il s’agit de l’annexe 3310-A-SD du mois de janvier de l’année qui suit celle d’utilisation du véhicule.

- Pour les entreprises relevant d’un régime simplifié de TVA : il s’agit de la déclaration annuelle de TVA CA12 ou CA12E de la période d’imposition qui suit celle de l’utilisation du véhicule.

Un récapitulatif des véhicules utilisés doit être tenu. Il mentionne les caractéristiques du véhicule et les durées de circulation. En cas de contrôle fiscal, ledit récapitulatif devra être transmis à l’administration fiscale.

Le service des impôts propose un modèle sur impot.gouv.